财务报表包括:

- 资产负债表(B/S)

- 利润表(P/L)

- 现金流量表(C/S) 以上三种被称为财务三表,最为重要,该书也主要针对这三表

- 所有者权益变动表(S/S)

读财务报表的目的:

- 企业内部目的 –便于领导者决策

- 银行或投资者的目的

- 企业间进行交易的目的 –比如企业间的交易可能为先交货后交钱,如果货出去后,对方企业倒闭,那不血亏,也就是判断交易的安全性

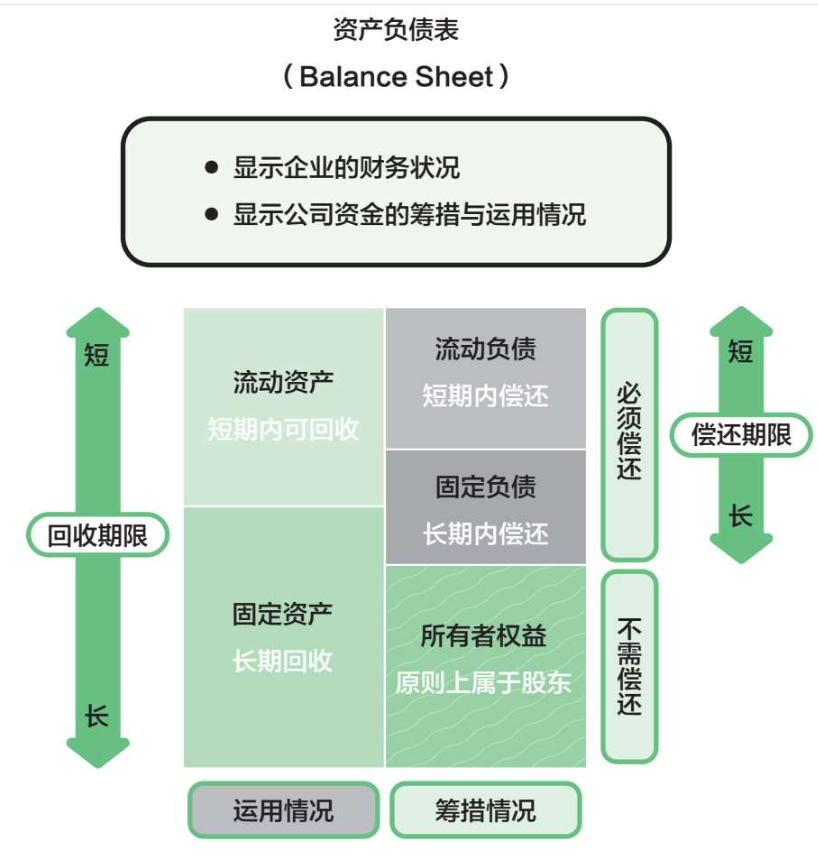

资产负债表

资产负债表所具备的内容

(1)资产负债表可以反映企业的“资产状况”

(2)资产负债表=平衡表(B/S)

(3)分成左右两组:资产—负债+所有者权益

(4)借方和贷方保持一致

概念

资产:

- 流动资产:预期在一年之内可以回收现金的资产,或者现金的替代品。

- 固定资产:除流动资产之外的资产。

负债:

- 流动负债:一年以内需要偿还的债务。例如:应付票据、应付账款、短期借款等。

- 固定负债:除流动负债之外的债务。例如:长期借款、公司债券、退休准备金等。

所有者权益:不用偿还的资本,其中最重要的是实收资本

- 实收资本经营者投入企业的资金、经营活动积累的利润。例如:资本金、盈余公积等。

- 实收资本以外的项目既不是资产也不是负债的项目。例如:有价证券折算差额、外币折算差额等。

总结